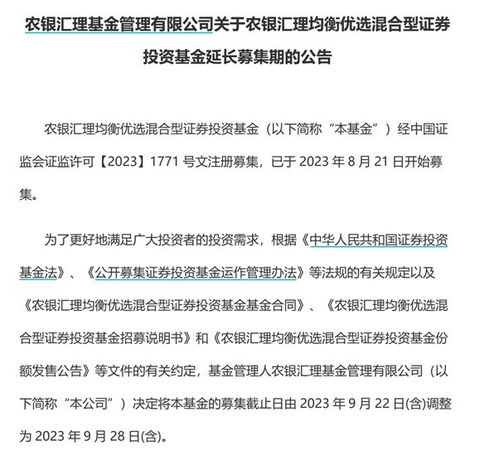

随着我国营改增政策的全面推开,资产管理行业作为金融领域的重要组成部分,其涉税处理也迎来了新的挑战与机遇。本文旨在对资产管理业务在营改增背景下的热点问题进行解读,帮助相关从业者把握政策要点,优化税务管理。

一、资产管理业务的主要类型与增值税应税范围

资产管理业务通常包括基金管理、资产管理计划、信托计划等多种形式。根据营改增政策,资产管理业务中产生的管理费、业绩报酬等收入,原则上属于“金融服务”中的“直接收费金融服务”,应按照6%的税率计算缴纳增值税。对于资产管理产品(如资管产品)本身运营过程中产生的金融商品转让等收益,其增值税处理则更为复杂,需依据具体政策进行判定。

二、资管产品运营环节的增值税处理难点

资管产品在运营过程中可能涉及债券、股票等金融商品的买卖。根据现行规定,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。这意味着,管理人在计算应纳税额时,需准确核算资管产品的应税收入,并履行申报缴纳义务。这一规定解决了资管产品纳税主体不明确的问题,但也对管理人的会计核算和税务合规能力提出了更高要求。

三、热点问题:保本与非保本收益的税务区分

政策明确,金融商品持有期间(含到期)取得的非保本收益,不属于利息或利息性质的收入,不征收增值税。这一规定对资产管理行业影响深远。在资管产品设计中,需清晰界定收益是否为保本性质。对于非保本型产品,其持有至到期获得的收益可享受增值税免税待遇;而保本型产品产生的收益则需按贷款服务缴纳增值税。因此,产品结构的税务优化成为资产管理机构的重要考量。

四、风险防范与合规建议

面对营改增带来的变化,资产管理机构应建立健全税务内控体系:加强产品设计阶段的税务规划,明确涉税条款;完善会计核算,确保准确区分不同类型收入;再次,关注政策动态,特别是资管产品增值税缴纳的具体操作指引;注重与税务机关的沟通,确保税务处理的合规性。

营改增后,资产管理行业的税务管理趋向精细化与透明化。机构唯有深入理解政策内涵,强化合规意识,才能有效管控税务风险,在变革中实现稳健发展。持续关注后续政策细则的出台,将是应对未来挑战的关键。