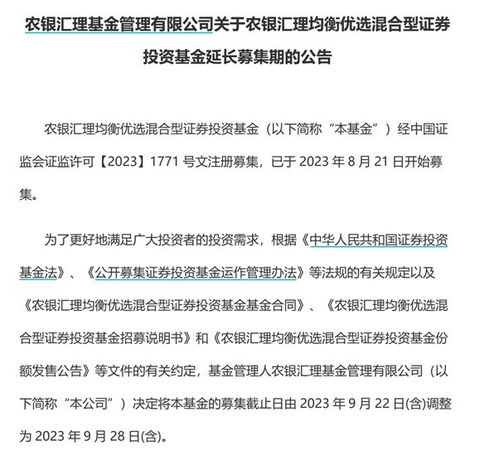

一、行业概况:规模持续扩张,结构优化加速

2016年,中国券商资产管理业务在监管引导与市场环境的双重作用下,继续保持了规模增长的态势,但增速较前几年明显放缓,步入“从量到质”的转型深化期。根据中国证券投资基金业协会数据,截至2016年底,券商资产管理业务总规模突破17万亿元人民币,较上年末增长约45%,但季度环比增速已呈现逐季下降趋势。业务结构持续优化,以主动管理为代表的价值创造能力日益受到重视,通道业务占比在监管“去杠杆、去通道”的导向下开始被压缩。

二、市场环境:监管趋严与竞争加剧并存

2016年的资本市场跌宕起伏,宏观经济“L型”筑底,金融“降杠杆”贯穿全年。这为资产管理行业带来了复杂的环境:

1. 监管政策全面收紧:证监会发布《证券公司风险控制指标管理办法》及配套规则,通过风险覆盖率、资本杠杆率等指标,倒逼券商压缩通道业务规模,提升主动管理能力。“新八条底线”(《证券期货经营机构私募资产管理业务运作管理暂行规定》)的实施,对结构化产品杠杆、宣传推介等进行了严格规范,旨在消除监管套利,推动行业回归资产管理本源。

2. 市场竞争白热化:银行理财、信托、公募基金、保险资管等同业机构在资产端与资金端的竞争加剧。券商资管在非标投资、资本市场投资等方面既面临合作,也面临直接竞争。

3. 资产端挑战凸显:优质资产稀缺,“资产荒”现象持续。权益市场震荡,债券市场信用风险事件频发(如东北特钢、中铁物资等),对资管产品的投资管理能力和风险识别能力提出了更高要求。

三、业务发展特点

- 主动管理能力建设成为核心:领先券商纷纷将资源向主动管理型产品倾斜,在固定收益、量化对冲、权益投资、跨境资产配置等领域打造特色化、专业化的投资团队和产品线。ABS(资产证券化)业务凭借其盘活存量资产、服务实体经济的特性,成为券商资管发力主动管理的重要突破口,规模快速增长。

- 通道业务步入收缩与转型轨道:受监管和资本约束,传统的单一通道业务规模增长乏力,部分券商开始探索将通道服务升级为提供托管、运营外包、交易执行等综合解决方案的“服务通道”模式。

- 产品创新聚焦客户需求:面对个人高净值客户和机构客户的多元化需求,券商资管加强了定制化产品设计。如面向银行等机构的委外投资业务(委托投资管理)在年初快速增长,尽管下半年因债市调整和监管关注而有所降温,但仍标志着券商在承接大体量资金管理方面的能力提升。FOF/MOM、挂钩商品、QDII等产品也有所发展。

- 机构业务地位显著提升:与零售业务相比,为银行、保险、企业等机构客户提供全方位的资产管理服务,成为券商资管重要的收入稳定器和规模来源。机构客户对投研能力、风险控制、合规运营的要求,也驱动着券商资管内部体系的完善。

四、面临的主要挑战

- 盈利模式转型压力:通道业务费率低廉但规模大,主动管理业务费率虽高但培育周期长、市场份额竞争激烈。如何在规模压降的实现收入结构的平稳过渡,是行业普遍难题。

- 信用风险与流动性风险管理:债券市场违约常态化,部分资管产品持有的信用债和非标资产风险暴露,对风险定价、投后管理和应急处置能力构成严峻考验。

- 人才竞争与激励机制:优秀的投资经理和产品设计人才是主动管理业务的关键,券商资管面临来自公募基金、私募基金乃至银行资管板块的激烈人才争夺,市场化、长效的激励机制建设至关重要。

五、未来展望与趋势

券商资产管理业务已站在关键的转型十字路口。回归“受人之托、代人理财”的资管本源,打造真正的投资管理能力,是不可逆转的趋势。预计行业将呈现以下发展动向:

- 监管常态化:在统一资管监管规则的大方向下,合规风控将成为业务发展的生命线。

- 差异化发展:头部券商将依托全业务链优势,向全能型资产管理机构迈进;中小券商则需聚焦细分领域,打造特色精品资管。

- 科技赋能:大数据、人工智能等技术将在智能投研、精准营销、风险控制等方面深度应用,提升运营效率与客户体验。

- 全球化布局:随着客户全球化配置需求的上升,具备能力的券商将积极通过QDII、RQDII、港股通等渠道,以及设立海外子公司等方式,拓展跨境资产管理业务。

****

2016年是中国券商资产管理业务从粗放式规模扩张向精细化主动管理转型的深化之年。在监管的严控与市场的洗礼下,行业虽面临阵痛,但更为健康、可持续的发展路径正在被廓清。唯有真正构建起投研、风控、产品创新和客户服务等核心竞争力的机构,才能在资管行业的大潮中行稳致远。